In diesem Abschnitt wird die Anpassung der ETS Modelle am Beispiel Italien diskutiert .Im Vergleich zu ARIMA Modellen ist die Modellspezifikation einfacher, weil ETS Modelle keine Stationarität voraussetzen und somit keine Transformationen der originären

Zeitreihe notwendig sind. Zudem ist die Anzahl der Modellformen (Parametrisierung) auf 24 State Space Modelle begrenzt, deren Modellgleichungen im Anhang 1 hinterlegt sind. Zur Auswahl einer geeigneten Modellform ist es hilfreich, den Zeitreihenverlauf

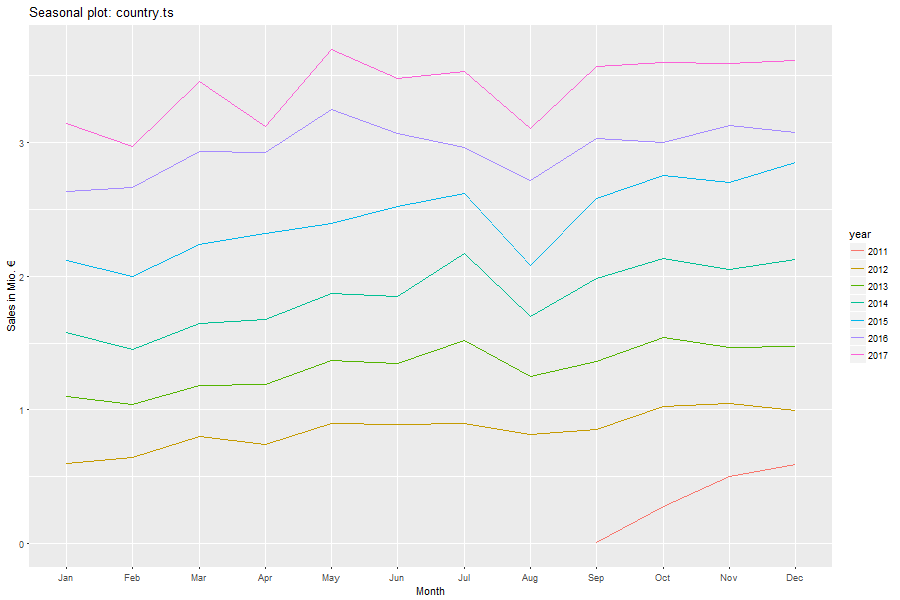

nach Monaten für verschiedene Jahre zu betrachten.

In Abbildung 19 ist zu erkennen, dass sich die Saisonalität der Zeitreihe über die Jahre verstärkt hat. So wies die Zeitreihe im Jahr 2012 einen positiven Trend aber nur wenig Saisonalität auf. Es deutete sich bereits an, dass die Monate März und Mai durch einen stärkeren Umsatzanstieg gekennzeichnet sind, wohingegen die Monate April und August einen Umsatzrückgang aufwiesen. Diese Charakteristika bestätigen sich in den Folgejahren mit steigender Ausprägung. Aus diesen Beobachtungen resultiert die Annahme einer multiplikativen Saisonkomponente für das ETS Modell. Der Trend der Zeitreihe ist konstant positiv, wobei nach 2015 eine sanfte Abflachung des Anstieges erfolgt (siehe auch Abbildung 6). Die Trendkomponente könnte demnach als „Additive (A)“ oder „Additive damped (Ad)“ modelliert werden. Die 24 State Space Modelle können nach visueller Exploration folglich auf vier verbleibende, potentielle Modellordnungen reduziert werden.

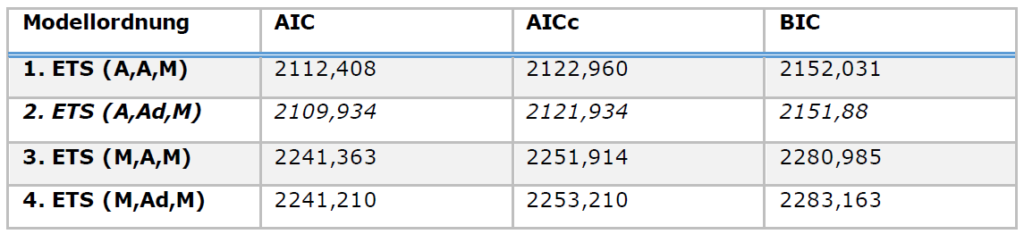

Nach Festlegung der Komponenten „Error“, „Trend“ und „Season“ ist das State Space Modell explizit durch Modellgleichungen formuliert. Dies erlaubt, die im Abschnitt 4.4.1 vorgestellte Maximum Likelihood Schätzung zur Ermittlung der Modellparamet er vorzunehmen. Somit können wiederum Informationskriterien (AIC, AICc und BIC) für verschiedene State Space Modelle berechnet werden. Wie bei den ARIMA Modellen wird das AICc als entscheidendes Informationskriterium herangezogen. Unter den verschiedenen State Space Modellen wird folglich dasjenige gewählt, welches das niedrigste AICc aufweist.

Für die nach visueller Exploration verbleibenden potentiellen Modellordnungen wurden in Tabelle 4 jeweils die Informationskriterien (AIC, AICc und BIC) berechnet. Bei Modellordnungen mit multiplikativer Fehlerkomponente (3. Und 4.) sind die Informationskriterien um über 120 Punkte höher als diejenigen mit additiver Fehlerkomponente (1. und 2.). Es werden demnach absolute Fehlerterme ϵt = 𝑦𝑡 − 𝑦̂𝑡 in den Modellgleichungen angesetzt. Innerhalb der ersten beiden Modellordnungen ist der Unterschied hingegen deutlich geringer (ca. 1-2,5 Punkte). Alle Informationskriterien indizieren aber eindeutig die Verwendung eines ETS (A, Ad, M) Modells. Der Prozess der Modellselektion kann automatisiert werden, indem die Informationskriterien für alle 24 Modelle berechnet werden und anschließend dasjenige mit dem geringsten114 Wert gewählt wird. Ein Algorithmus, der dieses Vorgehen anwendet, wählt ebenfalls die Modellordnung ETS (A, Ad, M) aus.

Nachfolgend werden die entsprechenden Modellgleichungen sowie die Schätzungen der Parameter vorgestellt:

(4.4.11.a) 𝑦𝑡 = (𝑙𝑡−1 + 𝜙bt−1)s𝑡−m + 𝜖𝑡

(4.4.11.b) lt = lt−1 + 𝜙bt−1 + αϵt /s𝑡−m

(4.4.11.c) b𝑡 = 𝜙bt−1 + βϵt /s𝑡−m

(4.4.11.d) s𝑡 = s𝑡−m + γ𝜖𝑡 /(𝑙𝑡−1 + 𝜙bt−1)

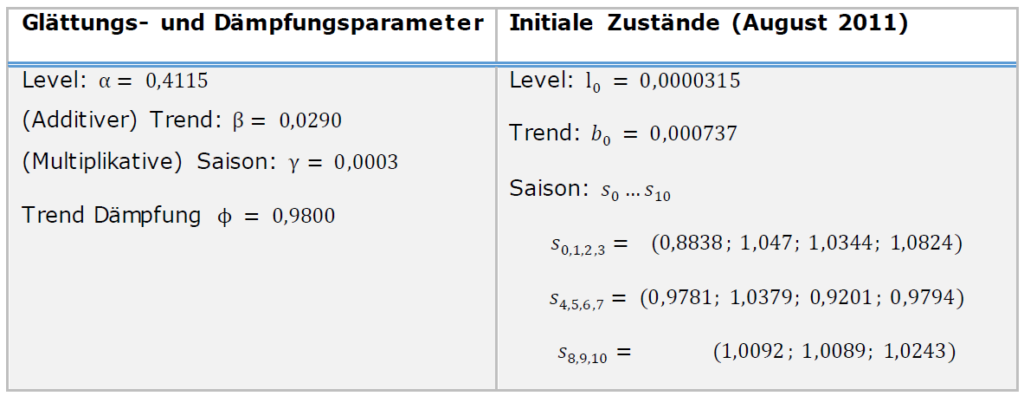

Zur vollständigen Spezifikation des Modells müssen folglich die initialen Werte des Zustandsvektors 𝑥0 = (𝑙0,𝑏0,𝑠0 … 𝑠𝑚−1), die Werte der Glättungsparameter α, β, γ, der Dämpfungsparameter ϕ sowie die Varianz der Innovationen σϵ 2 bestimmt werden. Hierzu werden numerische Optimierungsmethoden verwendet, die initiale Werte der zu schätzenden Parameter benötigen. Eine richtige Wahl dieser initialen Werte ist relevant , um das „wahre“ (globale) Optimum zu finden (die Likelihood Funktion kann einer multimodalen Verteilung folgen).116 Diese initial gewählten Werte sollten demnach den „wahren“ Parametern des Modells so nahe wie möglich kommen. In der originären Publikation des State Space Frameworks wird die Setzung 𝛼 = 𝛽 = 𝛾 = 0.5 sowie 𝜙 = 0.9 vorgeschlagen.117 Für Bestimmung des initialen Zustandsvektors 𝑥0 wird ein heuristisches Schema vorgeschlagen, welches 𝑠0 … 𝑠𝑚−1 über einen gleitenden Durchschnitt sowie l0 und b0 über OLS-Regression bestimmt.118 In der sich anschließenden ML-Schätzung werden diese initialen Parameter erneut und präziser geschätzt. Für das gegebene Beispiel des ETS( A, Ad, M) Modells Italiens ergibt sich:

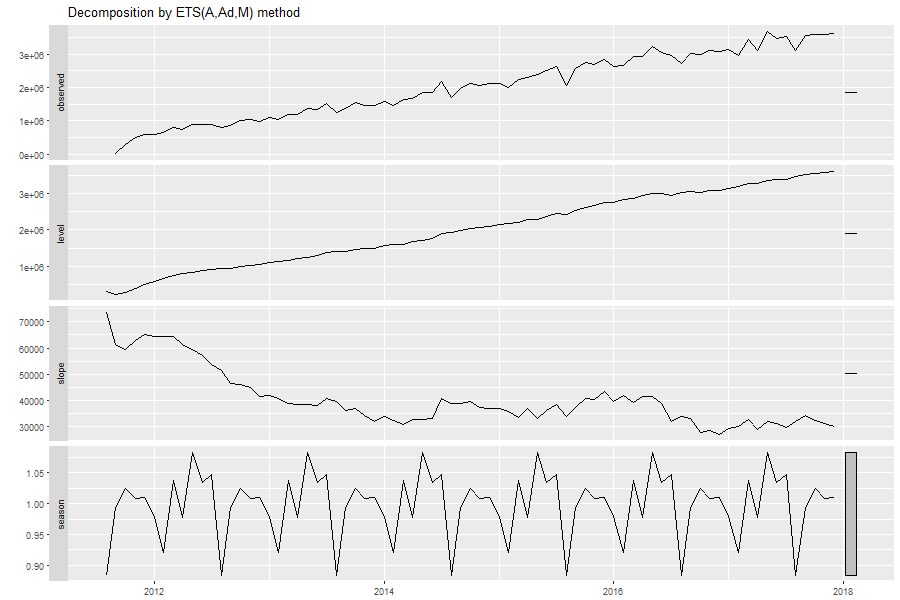

Abbildung 20 zeigt die Zeitreihen der Komponenten sowie der observierten Zeitreihe. In dieser spiegelt sich die Bedeutung der geschätzten Parameter wider. Der Parameter α hat den recht hohen Wert von 0,4115 . Das bedeutet, dass in der Schätzung von lt zum Zeitpunkt t, das vorherige Level lt−1 stark durch die (zufälligen) Innovationen ϵt beeinflusst wird (siehe (4.4.11.b)).

Der Parameter β = 0,0290 ist im Vergleich deutlich niedriger und bewirkt, dass die Trendkomponente nicht so stark auf neue Innovationen ϵt reagiert. Der Dämpfungsparameter ϕ von 0,98 bewirkt eine kontinuierliche Abschwächung der Trendkomponente. Der zur multiplikativen Saisonkomponente zugehörige Parameter γ = 0,0003 ist so gering, dass sich die Saisonkomponenten der einzelnen Monate über den Zeitverlauf nahezu nicht verändern.

Die am Beispiel von Italien beschriebene Modellspezifikation der ETS-Modelle wurde für alle 13 Länder vollzogen. Diese sind in Anhang 3 aufgeführt.

Recent Comments